IPO遭监管48问,“认养一头牛”被关注“是否涉及非法集资”

- 15

- 2023-01-14 23:00:44

- 266

来源:梧桐树下V

近期,认养一头牛控股集团股份有限公司(“认养一头牛”)上交所主板IPO,披露了首轮反馈意见,IPO遭监管48问。

据反馈意见,发行人前期通过“开始吧”推出“牧场共建人”活动、通过“美好的店”推出“联合牧场主”活动,进行奶卡业务推广。证监会直接关注,是否涉及非法集资或非法公开发行业务,是否存在纠纷或潜在纠纷。

发行人主要从事“认养一头牛” 品牌乳制品的研发、生产与销售业务,产品包括多款式纯牛奶、酸奶、奶粉、奶酪等乳制品及生牛乳。截至2022年6月披露,公司已在河北、黑龙江等地相继建立了7座现代化奶牛牧场,其中5座为公司自有牧场,2座联合运营牧场,奶牛存栏数超6万头。

根据《上市公司行业分类指引》(证监会公告[2012]31号),公司乳制品研发、生产及销售业务属于“C14食品制造业”。

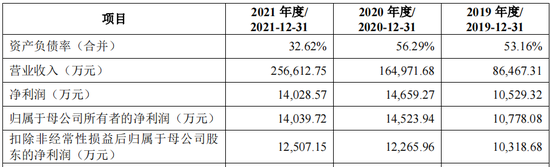

2019年至2021年,公司实现营业收入依次为86,467.31万元、164,971.68万元和256,612.75万元,净利润分别为10,529.32万元、14,659.27万元和14,028.57万元,净利率分别为12.18%、8.89%和5.47%。

徐晓波先生为公司控股股东、实际控制人。截至本招股说明书签署日,徐晓波直接持有公司股份14,030.00万股,占发行前公司总股本的38.52%;通过杭州青牛、杭州犊牛、杭州朝洋间接持有公司股份277.00万股,占发行前公司总股本的0.76%。同时,徐晓波担任公司董事长兼总经理。

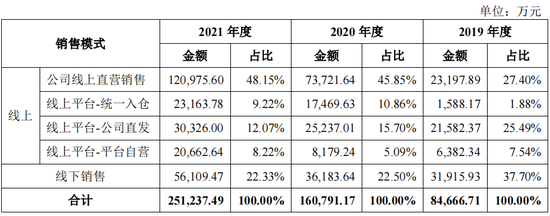

一、线上销售占比逾77%,被问询是否涉及刷单、虚构交易

报告期内,公司线上销售收入分别为52,750.78万元、124,607.53万元和195,128.02万元,占主营业务收入的比例分别为62.30%、77.50%和77.67%。

2021年,公司通过前五大渠道向终端消费者销售的情况:

针对电商收入,证监会关注到,针对发行人各类型电商收入,请发行人补充:(1)说明各销售模式涉及的电商平台及店铺情况,店铺开设时间,运营主体,管理人员,销售金额,毛利率情况,涉及的相关费用情况,包括推广相关费用及平台主体收取相关费用情况,分析各平台或店铺销售金额波动及毛利率差异的原因及合理性,相关费用与业务规模是否匹配;(2)说明报告期各类业务涉及各电商平台的人均消费、地区分布、发货分布等情况,按照客户消费金额分类说明客户数量及占比、购买次数、购买时间间隔、次均消费额,并对其合理性进行分析,说明是否存在刷单、大额、异常的消费情况,分析不同平台间上述指标差异情况及合理性,发行人及其关联方是否存在通过自身或委托第三方对各类电商销售进行寄发空包裹、虚构快递单号、利用真实快递单号等方式刷单、虚构交易等行为,请保荐机构和申报会计师说明对发行人电商渠道销售收入真实性以及电子交易环境进行核查,说明核查方法、程序、内容、金额、比例等情况,说明核查结果或结论,明确发表核查意见。

此外,公司报告期各期销售费用分别为19,416.86万元、30,278.30万元和48,304.74万元,销售费用率分别为22.46%、18.35%和18.82%,销售费用金额增长较快。销售费用支出主要用于电商平台的产品销售及品牌营销推广。

二、关于认养奶牛模式,被问询是否涉及非法集资

据证监会问询,1、公开资料显示,发行人创建了认养奶牛模式。此外,发行人前期通过“开始吧”推出“牧场共建人”活动、通过“美好的店”推出“联合牧场主”活动,进行奶卡业务推广。请发行人补充披露:(1)认养奶牛相关业务模式的具体情况,客户获取、业务开拓是否涉及传销;(2)上述相关模式或活动是否属于“以代养殖、租养殖、联合养殖等方式非法吸收资金”,是否涉及非法集资或非法公开发行业务,是否存在纠纷或潜在纠纷。请保荐机构、发行人律师核查并发表明确意见。

2、请在“业务与技术”章节销售模式部分披露发行人是否存在奶卡、充值或积分等预付或赠送等销售形式,披露该类销售的具体流程,退换制度,实际销售金额及确认销售收入金额,涉及相关会计科目及核算依据,会计处理是否合规,是否存在提前确认收入或虚增资产的情况,与同行业可比公司处理是否一致。请保荐机构、申报会计师说明针对前述类型销售收入真实性、准确性履行的核查程序、比例及结论。

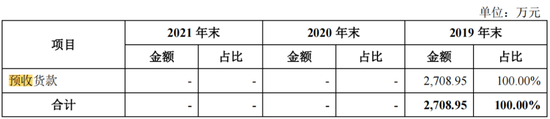

据披露,报告期各期末,公司预收款项的主要构成情况如下:

根据新收入准则要求,公司自2020年起将预收账款调整至合同负债列报。报告期各期末,公司合同负债的主要构成情况如下:

报告期内,公司经营规模持续扩大,因此预收货款金额持续增加。2021年预收货款/合同负债未大幅上涨的原因系销售的奶卡中部分已完成提奶,结转确认收入。除奶卡以外,公司期末向其他客户的预收的货款减少,造成预收货款未大幅上涨。

值得注意的是,备受市场关注的花费1万元成为“联合牧场主”事宜,招股说明书并未提及。

三、奶源结构未详细披露,被重点关注

生鲜乳作为乳制品生产所需的主要原材料,公司主要采用自有奶源以及第三方合作奶源模式,但招股说明书并未详细披露奶源结构。

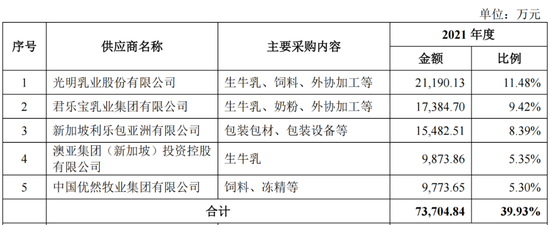

此外,据披露2021年,公司前五名供应商情况如下:

由上可知,多家乳业公司向认养一头牛供应生牛乳。

证监会问询到,报告期内,公司生产所需的生牛乳来源于5个自有奶牛牧场、2个联营牧场以及其他合作奶源。请发行人:(1)补充说明不同采购模式下生鲜乳的采购金额及占比、单位成本及差异原因,上述情况如报告期内存在波动情况,请说明原因合理性;(2)补充说明自有牧场基本情况、具体位置、占地面积、养殖方式、饲料来源、饲料耗用量和养殖数量的比例关系,消耗性和生产性生物资产的具体情况,包括但不限于种类、养殖数量等详细情况、生产性生物资产的折旧政策;(3)补充说明联营牧场以及其他合作奶源具体情况、具体合作方式、与发行人及发行人股东是否存在关联关系,补充说明发行人对联营牧场以及其他合作奶源的管理方式、交易可追溯性、合作稳定性、结算方式及比例;(4)请根据重要性原则在招股说明书中披露上述有关情况,并对比同行业公司奶源结构披露差异情况,请充分分析披露发行人奶源稳定性风险。请发行人、申报会计师核查并发表明确意见。

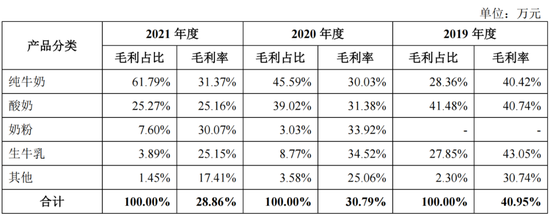

四、毛利率逐年走低

报告期内,发行人主营业务毛利率分别为40.95%、30.79%及28.86%。报告期内,公司主营业务分产品的毛利率情况如下:

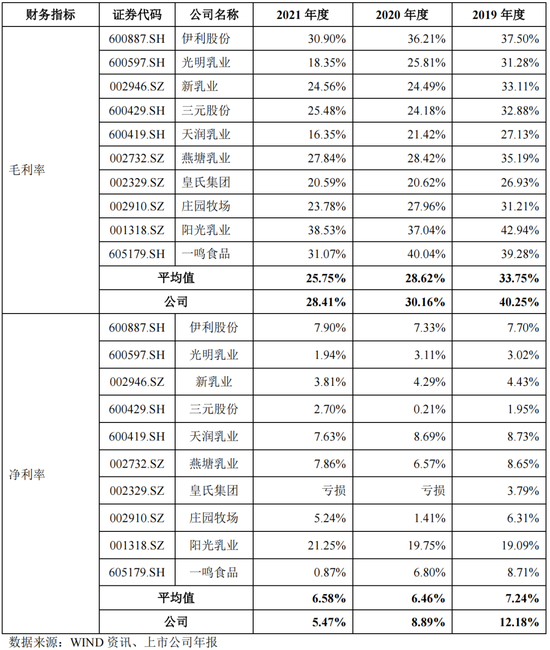

报告期内,公司与行业上市公司的盈利能力比较情况如下:

经查询招股书,发行人并未分析自有奶源与第三方奶源对毛利率的影响。

此外,证监会问询到,请发行人:(1)披露剔除运费影响后毛利率水平变动情况及原因、合理性;分产品分析毛利率变动原因及合理性;(2)披露报告期内不同销售模式下毛利率水平差异及变动情况及原因、合理性;(3)选取与发行人业务模式、产品结构类似的可比公司,并从产品结构、客户结构、销售模式等方面分析,公司各细分产品毛利率与可比公司毛利率差异及合理性。请保荐机构、申报会计师对上述情况进行核查,并发表明确意见。

五、估值逾100亿,募投项目18.5亿,市盈率恐逾100倍?

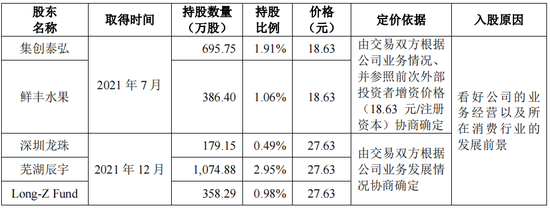

公司最近一年新增11名股东,具体情况下表所示:

2021年7月23日,浙江一头牛召开2021年第一次临时股东大会,同意公司股本由25,809.00万元增加至26,750.00万元。其中,集创泰弘、鲜丰水果分别认缴新增注册资本605.00万元、336.00万元,增资价格为18.63元/注册资本,对应的公司整体投后估值为约49.84亿元,系参考2021年4月公司引入外部投资者增资价格所确定,各新增股东均以货币出资。

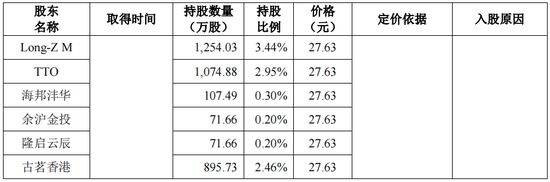

2021年12月10日,认养一头牛召开2021年第四次临时股东大会,同意公司股本由30,762.50万元增加至36,423.53万元。其中,Long-Z M、TTO、芜湖辰宇、浙江古茗科技有限公司、VEGA ASIA、Long-Z Fund、深圳龙珠、海邦沣华、余沪金投、隆启云辰分别认缴新增注册资本1,254.03万元、1,074.88万元、1074.88万元、895.73万元、573.27万元、358.29万元、179.15万元、107.49万元、71.66万元、71.66万元,增资价格为27.63元/注册资本,对应的公司整体投后估值为约100.64亿元,由各方协商确定,各新增股东均以货币出资。

投资机构中,深圳龙珠、Long-Z Fund、Long-Z M、芜湖辰宇为一致行动人,合计持有公司7.87%的股份,为持有公司5%以上股份股东。Marble Faith与TTO为一致行动人,合计持有公司7.02%的股份,为持有公司5%以上股份股东。海邦海牛与海邦沣华为一致行动人,合计持有公司3.35%的股份。

此外,本次发行,认养一头牛拟募集逾18.5亿,上市后市值高达185亿。考虑到2021年度约1.4亿的净利润,市盈率逾100倍。

考虑到伊利股份市盈率仅为24倍左右,这个估值恐怕不容易被市场所接受。

六、其他主要反馈意见

1、发行人销售模式分为公司线上直营、线上平台销售-统一入仓、线上平台销售-公司直发、线上平台销售-平台自营及线下销售。请发行人:(1)补充披露各模式下前五大客户销售情况,补充说明该等客户各产品销售数量、单价、毛利率情况,客户所在地区、注册资本、股权结构、合作历史、主要合同条款、主要协议周期;上述情况若在报告期发生变化或波动,请说明原因;补充披露各业务模式下客户数量及分布情况,与同行业可比公司是否存在较大差异及合理性;(2)补充披露各类销售模式下产品定价策略、方法,不同模式下报告期内销售价格情况,分析波动及差异原因,补充说明同类产品在不同销售模式下、同类销售模式不同客户销售价格是否存在差异及差异原因,发行人产品与同行业同类型产品售价差异及变动趋势差异情况,结合上述情况说明发行人销售价格是否公允;(3)发行人各类型销售模式均涉及线上销售,补充披露是否存在同一平台内多个网店销售发行人同类产品情况,是否存在竞争,价格是否存在差异,发行人相关内控管理制度,发行人如何采取相关措施避免恶性竞争;(4)披露发行人各类型业务模式的仓储及运输物流的承担义务,测算发行人运费、仓储费用规模与业务模式的匹配性;(5)披露不同销售模式下具体的业务流程涉及的会计核算情况,包括客户开发、下单、商品发出、物流运输、终端销售、退换货政策、售后服务、销售返利政策(如有)、收入确认政策及成本结转方式、相关费用的核算,涉及的存货、应收账款(票据)、固定资产及无形资产(如有)等情况,说明不同业务模式下相关会计核算是否准确、是否符合企业会计准则有关规定、与同行业可比公司是否存在差异及原因、合理性;(6)补充说明报告期内是否存在客户与供应商、推广商为同一主体等情况,说明相关销售及采购真实性及公允性,相关内部控制制度及执行情况;(7)说明客户与发行人、发行人董事、监事、高管、其他核心人员、实际控制人、发行人股东及其他关联方是否存在关联关系或其他利益安排。请保荐机构和申报会计师核查并发表明确意见。

2、报告期内,公司主营业务收入分别为84,666.7万元、160,791.17万元、251,237.49万元。请发行人:(1)结合量价及行业竞争格局、发行人产品市场竞争力及份额等,分别从不同产品类型、不同销售模式角度分析披露报告期内销售收入大幅增长的原因,发行人产品量、价变动趋势与同行业可比公司是否一致,业绩大幅增长是否合理、是否真实、是否可持续;(2)说明报告期发行人采购、生产、销售、回款的大致周期情况,与同行业可比公司是否一致;(3)说明不同产品、不同类型客户的退换货政策及售后政策,各期实际退换货情况、售后情况及主要原因与相关会计处理,是否符合《企业会计准则》的规定;(4)补充说明各类销售模式下主要协议约定、交货时点、验收程序、食品安全赔偿责任、款项结算条款,并详细披露各项产品各种模式下的收入确认政策、收入确认时点及其合规性,是否符合《企业会计准则》的规定,是否存在在报告期末突击确认收入的情形;(5)补充说明各细分产品保质期限,生产地,配送地点及周期,发行人自身及各类销售模式下超过保质期产品的处理方式,相关的会计处理情况;请保荐机构、会计师针对上述问题核查并发表明确意见,并说明为确认发行人收入的真实性、准确性、完整性所采取核查程序、核查手段、核查范围(各核查方式涉及的具体金额占比)及核查结论,并发表明确的核查意见。

3、报告期内,发行人主营业务成本分别为49,992.41万元、111,285.39万元及178,737.30万元,请发行人补充说明:(1)存在较大规模外协加工及成品采购的原因及合理性,涉及的具体产品或生产环节,是否对相关供应商存在依赖单位成本与发行人自身生产的差异及采购是否公允;(2)分产品营业成本构成,说明各产品报告期各项营业成本波动与收入是否匹配,各产品单位成本变动的原因及合理性;(3)主要原料采购量、产品产量的耗用比例关系,各期间该比例的变化情况及是否匹配;(4)各原材料采购价格,定价方式及主要原材料的市场价格情况,发行人原材料的采购价格变化是否符合行业趋势,对公司主要原材料价格变化对利润的影响进行敏感性分析;(5)结合各类产品工时耗用情况、生产人员人数变动情况,量化分析报告期内各产品单位直接人工、单位制造费用波动原因;(6)请结合生产模式和业务流程,说明主要产品成本的主要核算方法和归集过程,成本是否按照不同产品清晰归类,产品成本确认与计量的完整性与合规性,产品销售发出与相应营业成本结转、销售收入确认是否配比;(7)是否存在关联方或其他利益相关方代为承担成本费用、利益输送的情形。请保荐机构和申报会计师核查并明确发表意见。

4、报告期内,发行人期间费用率分别为26.88%、23.46%和25.17%。请发行人补充说明:(1)报告期内各期间费用明细项目金额及占比变化的原因,与生产经营规模变化、实际业务发生情况是否匹配;(2)结合销售人员、管理人员、研发人员的职级分布、人数变动、平均工资水平、薪酬政策等,说明职工薪酬水平的合理性及变动的合理性;(3)发行人报告期内存在大额营销推广费。补充披露推广费用涉及的平台、店铺及具体的支付对象,支付对象是否涉及非平台方,如有,具体说明情况;说明各推广的主要内容和合同主要条款,推广效果,按月度列示各平台推广费用,与收入规模是否匹配;说明推广费是否存在跨期情形,是否分摊,分摊方法是否合理;说明发行人是否存在利用营销推广费用体外资金循环、虚增利润的情况,营销推广费用核算是否真实、准确、完整;(4)报告期内股份支付事项的支付对象任职情况,相关权益工具确认及计量依据、是否公允,结合股权激励方案及相关决议、入股协议、服务合同等约定说明是否设定服务期,是否存在限制性条件,相关费用的核算及归集是否准确;(5)根据招股说明书披露,公司进行了多次增资和转让,请补充说明发行人历次股权增资及转让的定价依据,是否适用《企业会计准则——股份支付》;(6)利息费用与借款金额的匹配性;(7)发行人各期间费用占营业收入比例及变动情况与可比公司差异的原因及合理性,是否存在体外循环或费用垫付的情形;请保荐机构和申报会计师核查,并对各项期间费用确认的真实性、准确性、完整性发表明确发表意见。

5、关于食品安全。请发行人补充披露:(1)发行人在奶牛养殖、原材料采购、产品生产、物流运输、产品销售等各环节采取的食品安全保障措施,相关措施是否切实有效执行;(2)各环节是否有食品安全监督检验机构参与把关;(3)是否存在因发生食品安全问题被消费者投诉【进入黑猫投诉】、举报或起诉的情况或风险,是否曾发生食品安全事故,是否曾因食品安全问题受到监管部门、行业自律组织的处罚、处分;(4)是否存在关于发行人食品安全问题的报道,如有,请摘要披露主要内容并说明相关事项及影响;(5)关于食品安全的风险提示是否充分。请保荐机构和发行人律师核查并发表明确意见。

6、请发行人补充披露:(1)生产经营中涉及环境污染的具体环节、主要污染物名称及排放量、主要处理设施及处理能力;(2)发行人污染物排放是否取得排放许可证书,生产经营中主要污染物排放种类及排放量是否符合许可证书载明的范围;(3)报告期内,发行人环保投资和相关费用成本支出情况,环保设施实际运行情况,报告期内环保投入、环保相关成本费用是否与处理公司生产经营所产生的污染相匹配;(4)公司生产经营与募集资金投资项目是否符合国家和地方环保要求,募投项目所采取的环保措施及相应的资金来源和金额等;(5)报告期内是否受到环保行政处罚。请保荐机构、发行人律师核查并发表明确意见。请保荐机构和发行人律师对发行人是否符合国家和地方环保要求,已建项目和已经开工的在建项目是否履行环评手续,排污达标检测情况和环保部门现场检查情况,是否发生环保事故或重大群体性的环保事件,有关公司环保的媒体报道,生产经营总体是否符合国家和地方环保法规和要求进行核查并发表意见。

7、公司生产性生物资产为奶牛,分为未成熟的生产性生物资产和成熟的生产性生物资产,其中,未成熟的生产性生物资产包括犊牛和青年牛,成熟的生产性生物资产为成母牛。请发行人:(1)补充披露未成熟的生产性生物资产和成熟的生产性生物资产的划分依据、具体标准、各类生物资产报告期内单位成本变动情况,犊牛转换为成母牛的一般周期、判断标准、转换的及时性及会计处理的合规性,是否存在滞后转入成母牛的情形;(2)补充披露各项生产性生物资产的折旧政策,与同行业可比公司的差异、原因及合理性;(3)补充说明与保障生物资产计量真实、准确、完整性相关内部控制和运行情况。请保荐机构、申报会计师对上述事项进行核查并明确发表核查意见。

发表评论